Un fulmine a ciel sereno ha squarciato il cielo della Serie A negli ultimi giorni: la Procura di Torino pare aver aperto un fascicolo d’inchiesta nei confronti dei vertici della Juventus F.C., con l’accusa di falso in bilancio ed emissione di fatture per operazioni inesistenti. Il calcio, purtroppo, non è nuovo a tali situazioni e in particolare, anche questa volta, paiono essere sotto accusa le plusvalenze che la società avrebbe iscritto nei suoi bilanci relativi alle ultime 3 stagioni sportive, dal 30 giugno 2019 al 30 giugno 2021, per un valore complessivo di 282 milioni di euro.

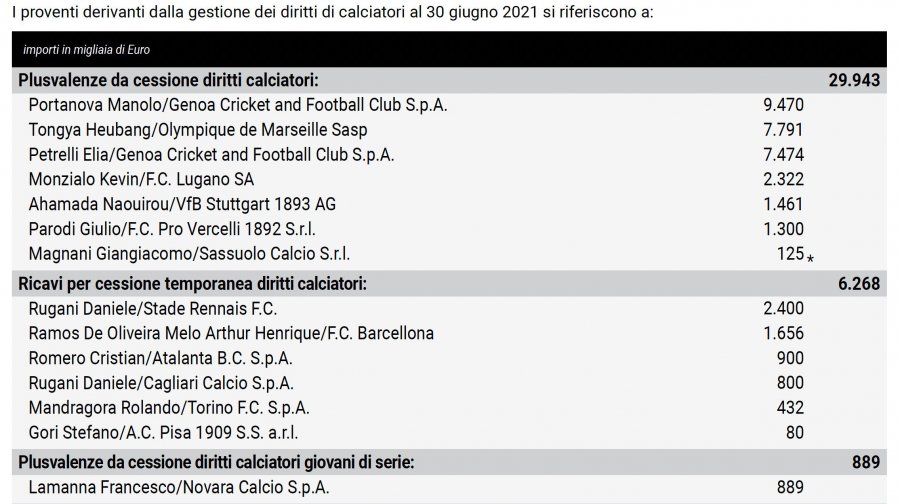

A catturare l’attenzione della Procura paiono essere stati soprattutto gli scambi del club bianconero con il Barcellona e le operazioni con altre società di Serie A: dalla cessione di Pjanic al Barcellona, il cui valore è stato di 63 milioni di Euro (iscritti nel bilancio di giugno 2020, per una plusvalenza di 43,7 milioni) a fronte del contestuale acquisto del centrocampista brasiliano Arthur, per un valore, a sua volta, di 72 milioni di Euro; allo scambio tra Alejandro Marques Mendez, valutato 8,2 milioni, e il centrocampista juventino Matheus Pereira, valutato 8 milioni, e all’acquisto del giovane talento italiano Nicolò Rovella, per 18 milioni, dal Genoa, con corrispettiva cessione alla stessa società di Manolo Portanova (10 milioni) ed Elia Petrelli (8 milioni).

Oltre a queste operazioni, come appreso da un comunicato emesso dalla stessa società bianconera, sotto la lente d’ingrandimento ci sarebbe anche la recente cessione di CR7 al Manchester United, con particolare riferimento ai valori economici della cessione iscritti nel bilancio del 30 giugno 2021. Nel merito della questione, nulla si può dire allo stato, senza conoscere gli atti. Ma, come anticipato, non è la prima volta che nel mondo del calcio si fa avanti l’ombra del fenomeno delle plusvalenze c.d. “fittizie” e delle “operazioni a specchio” (in cui, sostanzialmente, non vi è un concreto spostamento di denaro). Si ricordi, ad esempio, il caso del Chievo Verona, (ex) favola di provincia che nel 2006 riuscì addirittura a qualificarsi ai preliminari di Champions League e che nella stagione 2018-2019 retrocesse in serie B dopo ben 11 anni ininterrotti di militanza in Serie A. Ebbene, tra il 2015 e il 2018, proprio i clivensi sono stati protagonisti di un’indagine portata avanti dalla Procura Federale, la quale sospettava di illeciti amministrativi consistenti in plusvalenze realizzate con la collaborazione del Cesena, al fine di gonfiare i bilanci ed iscriversi ai campionati. In quel caso, tutto si concluse con una penalizzazione di 3 punti e 200mila euro di ammenda inflitti alla società clivense dal Tribunale della Federcalcio (nonostante i punti di penalizzazione richiesti dalla Procura fossero ben 15).

Per comprendere al meglio ciò di cui si sta parlando, però, pare necessario fare chiarezza su cosa sia una plusvalenza e, soprattutto, su quale sia la sua funzione in ambito societario.

Per quanto riguarda le società calcistiche, generare una plusvalenza significa trarre un vantaggio economico derivante dalla cessione di un calciatore. Più nel dettaglio, nel momento in cui una squadra acquista un giocatore, la cifra spesa per l’operazione viene iscritta a bilancio e distribuita per la durata del contratto (c.d. ammortamento), così da “spalmare” il costo dell’operazione su più anni e, quindi, su più bilanci. Più il calciatore si avvicinerà alla scadenza di contratto, dunque, più il suo valore patrimoniale risulterà essere inferiore. La plusvalenza per la società si genererà nel momento in cui un calciatore di sua proprietà viene ceduto ad un prezzo superiore a quello iscritto in bilancio in quel momento.

Un particolare tipo di plusvalenza, particolarmente utilizzato dalle società calcistiche, è quella realizzata in seguito non al trasferimento di denaro da una parte all’altra, bensì dallo scambio tra giocatori, che permette di registrare un incremento dei ricavi senza che vi sia effettivamente un esborso in termini economici. Per fare un esempio: calciatore X e calciatore Y sono valutati dai club A e B 100 milioni di euro; sono iscritti a bilancio rispettivamente per 30 e 40 milioni di euro; le società scambiano i due giocatori, ed ecco che i club A e B realizzeranno una plusvalenza, rispettivamente, di 70 e 60 milioni di euro, senza che vi sia effettivamente un esborso di denaro.

Un altro aspetto da considerare con riferimento alla cosmesi dei bilanci societari è quello legato agli stipendi dei calciatori. La FIGC, nelle sue raccomandazioni contabili, ci dice che:

I diritti pluriennali alle prestazioni dei calciatori costituiscono una posta patrimoniale attiva di natura immateriale a carattere pluriennale, poiché il relativo valore corrisponde ad una situazione di vantaggio della società che detiene il diritto, rispetto alle altre società, destinata a durare nel tempo.

In altre parole, con “diritti pluriennali alle prestazioni dei calciatori” si fa riferimento esclusivamente ai costi sostenuti per il cartellino del giocatore acquistato (e relativi ammortamenti durante gli anni), essendo appunto inserito sotto la voce dei beni immateriali. In questo modo, ai fini delle plusvalenze, non si tiene conto di quella che è una delle spese più consistenti per le società calcistiche e, cioè, quella relativa agli stipendi. Annualmente, infatti, le società spendono centinaia di milioni di euro per pagare gli stipendi dei calciatori; si pensi ad esempio all’Inter campione d’Italia, che per retribuire la sua attuale rosa investe circa 133 milioni di Euro per ciascuna stagione sportiva, solo sotto questa voce di bilancio.

Seguendo questa prassi, viene quindi a crearsi un sistema in cui le plusvalenze c.d. fittizie fanno registrare profitti che in realtà non ci sono, non venendo spostati concretamente soldi, mentre i soldi degli stipendi vengono regolarmente (e concretamente) pagati creando una discrepanza tra la ricchezza reale di un club e la ricchezza “fittizia”, così come rappresentata dal bilancio. Ecco, quindi, che negli anni le società italiane hanno spesso fatto grossi affari con le plusvalenze. Si pensi, ad esempio, alla clamorosa cessione del Pipita Higuain dal Napoli alla Juventus per una cifra di 94,7 milioni di Euro, pari al valore della clausola risolutiva espressa, che, in tale occasione, ha permesso al Napoli di De Laurentis di ascrivere a bilancio una plusvalenza record di circa 86 milioni di Euro (a fronte del valore residuo a bilancio di 3,7 milioni).

Altro caso, forse ancora più consistente economicamente, è stato quello della cessione di Paul Pogba dalla Juventus al Manchester United. Acquistato a parametro zero durante la sessione estiva 2012-2013, per poi essere rivenduto nell’estate del 2016 per la somma record 110 milioni di Euro, con un ricavo di 105,3 milioni (a fronte del valore residuo a bilancio di 4,7 milioni).

Come ultimo esempio, prendiamo in considerazione uno scambio tra giocatori. La mente va subito al ritorno di Leonardo Bonucci dal Milan alla Juventus, solamente una stagione dopo il tanto chiacchierato trasferimento in sponda rossonera del difensore della squadra Torinese. Nell’estate del 2018, infatti, le due società hanno operato uno scambio tra i due difensori, valutando entrambi 40 milioni. Quest’operazione ha permesso al Milan di effettuare una plusvalenza di 6,4 milioni nel bilancio del 30 giugno 2019, essendo il peso a bilancio di Bonucci pari a 33,6 milioni. Nel versante Juventus, invece, la cessione di Caldara ha portato una plusvalenza di ben 27,24 milioni, essendo il suo valore a bilancio nel 2018 pari a 12,76 milioni.

Da questi tre esempi, capiamo quanto importanti siano le plusvalenze per le società calcistiche. D’altronde basta vedere i dati degli ultimi anni per rendercene conto. Andando a guardare i top club di Serie A, infatti, i ricavi derivanti dalle plusvalenze negli ultimi 10 anni fanno registrare cifre enormi: Milan, 156 milioni; Lazio, 174 milioni; Atalanta, 260 milioni; Inter, 317 milioni; Napoli, 436 milioni; Roma, 506 milioni; Juventus 672 milioni (si fa riferimento ai bilanci 2020-2021).

Le plusvalenze di cui si è parlato sin qui, però, sono del tutto lecite e legittime. Quand’è, quindi, che si parla di plusvalenze c.d. “fittizie” o “gonfiate”? Le operazioni rilevanti in tal senso sono quelle relative alle operazioni c.d. “a specchio”, e cioè, come visto, quando non siano presenti movimenti finanziari effettivi tra le casse dei rispettivi club coinvolti. Le società si scambiano giocatori accordandosi sul loro valore, in modo da generare plusvalenze, appunto, fittizie, non scambiandosi però concretamente soldi, con l’unico fine di coprire i buchi di bilancio. Ad ogni modo, scovare eventuali plusvalenze fittizie non risulta essere per nulla agevole, come dimostrato dall’unicum rappresentato degli scambi che hanno coinvolto Chievo Verona e Cesena. Questo perché i calciatori non hanno un valore fisso, chiaro, univoco (come può averlo, a contrario, l’azione di una società quotata), per cui risulta essere molto difficile alla Procura dimostrare che il prezzo di quel giocatore è stato gonfiato e che ciò sia stato effettivamente fatto per meri fini contabili, con dolo, quindi, specifico. Chiarito il discrimine tra plusvalenza reali e fittizie, torniamo alla recente vicenda che parte dalla Juventus (ma che secondo la Commissione di Vigilanza sulle Società di Calcio Professionistiche, coinvolgerebbe ben 62 trasferimenti sospetti, di diverse società sportive professionistiche italiane).

Da ciò che si conosce ad oggi, come si diceva all’inizio, alcuni dirigenti ed ex dirigenti della Juventus, tra cui Fabio Paratici (oggi al Tottenham), risulterebbero attualmente indagati per i reati di falso in bilancio ed emissione di fatture false. Ma anche alla luce di quanto sopra descritto quali pene si possono rischiano concretamente?

Naturalmente, al netto delle opinioni e delle recenti esternazioni anche di alcuni enti come il Codacons, pare ancora troppo presto per fare previsioni precise, dal momento che il procedimento è ancora in fase di inchiesta e di interrogatorio delle “persone informate sui fatti”. Secondo le indiscrezioni riportate anche da ANSA, però, paiono emergere alcuni dettagli importanti che potrebbero portare a scenari notevolmente diversi tra loro. Un distinguo va certamente fatto tra il piano della giustizia sportiva e quella ordinaria. Sotto il primo profilo, un precedente molto importante pare essere quello relativo al caso Chievo/Cesena del 2018, nel quale, come anticipato, la società clivense ebbe una sanzione di 3 punti di penalizzazione e un’ammenda per “reiterata violazione ed elusione delle norme di prudenza e correttezza contabile“, mentre il Cesena non venne in alcun modo sanzionato, state il suo contestuale fallimento.

L’articolo di riferimento per la Giustizia Sportiva è, però, il n.31 del Codice della FIGC, nel quale al co.1 si fa riferimento a “informazioni mendaci, reticenti o parziali […] comportamenti comunque diretti a eludere la normativa federale in materiale gestionale ed economica“, alle quali possono corrispondere l’irrogazione delle sanzioni dell’ammenda o della diffida. Il co.2, invece, si rivolge a “chi tenta di ottenere l’iscrizione ad una competizione cui non avrebbe potuto essere ammessa“, la cui conseguenza può essere o la penalizzazione o l’esclusione del campionato. Ipotesi, queste previste dal co.2, che sembra improbabile possano configurarsi nel caso di specie. Per il reato di falso in bilancio (art. 2621 c.c.), la pena edittale prevede la reclusione da 1 a 5 anni, mentre per l’emissione di false fatture (art. 2622 c.c.), si rischia la reclusione da 1 anno e sei mesi fino a 6 anni.

Concludendo, ciò che rimane di questa vicenda, che ancora deve vedere la sua fine, e su cui preferiamo non esprimerci completamente finché la giustizia ordinaria e sportiva non abbia terminato il suo corso, è un sipario molto cupo e, al tempo stesso, romanticamente triste che cala sul calcio professionistico moderno.